Hvordan og hvorfor kan klimarisiko påvirke finanssektoren og finansmarkedene?

God risikostyring innebærer at den som skal tjene penger på utlån, investering eller forsikring må ha kunnskap om hvordan klimaendringer og klimapolitikk kan påvirke egen portefølje og finansmarkedene.

Kommentar

Dette er en kommentar. Den gir uttrykk for skribentens egne meninger.

Skal du investere egne eller andres penger eller vurdere prisen på et lån eller en forsikring, må du ha en god forståelse av risiko om beslutningen skal stå seg. Det vet alle som er leder, eller ansatt, i finanssektoren. I takt med verdens behov for energiomstilling fra fossilt til fornybart – og i takt med økende, alvorlige klimaendringer – er klimarisiko blitt et begrep mange i finans og forsikring forholder seg til.

Risikodirektør Dag Huse i Oljefondet formulerte det slik i et intervju med E24 i februar 2018:

– Klimarisiko er et av de områdene innen risiko som er minst kjent, og som er minst håndgripelig, men som potensielt har størst risikoelement. Det i seg selv er god nok grunn til å ha en person dedikert til dette.

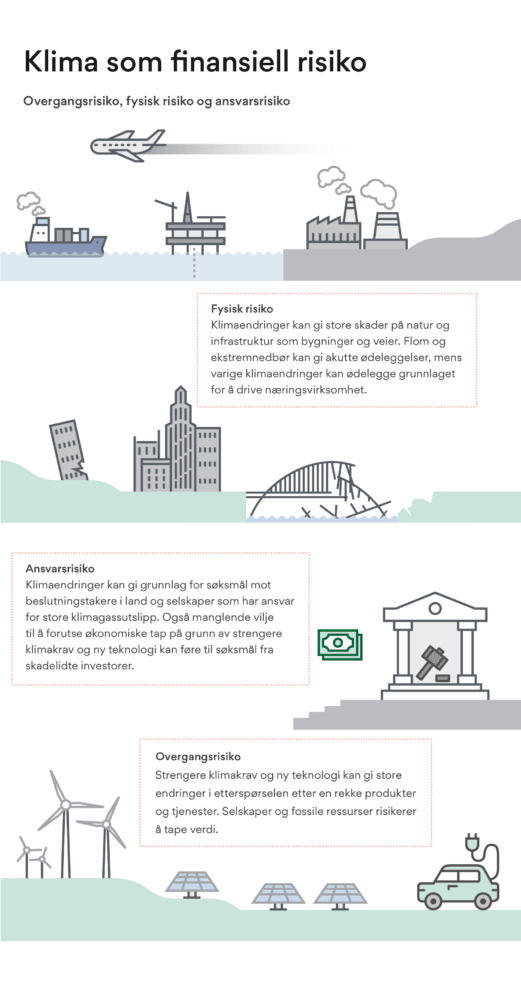

Vi kan skille mellom ulike typer klimarisiko på denne måten: Den fysiske risikoen (klimaendringer og ekstremvær), overgangsrisiko (endringer i politikk, marked, teknologi og omdømme) og ansvarsrisiko (risiko for søksmål). (Les mer i artikkelen Klimarisiko kort forklart).

Har allerede kostet dyrt

Klimarelatert risiko – ofte i kombinasjon med andre risikofaktorer – har allerede påført investorer, forsikringsbransjen og långivere dels store tap. Her er noen eksempler:

Alt dette er eksempler på penger som er satt i arbeid i prosjekter der investor, utlåner eller forsikrer undervurderte eller hadde mangelfull kunnskap og analyser om ulike former for klimarisiko. Lett å påpeke i etterpåklokskapens irriterende klare lys. Men flere av disse finansielle klimarisikofaktorene kunne vært priset inn om ulike sider ved klimapolitikken og energiomstillingen var blitt lagt til grunn i risikoanalysene.

Risikostyring og prising

Nå er jo ikke poenget for finansaktører å unngå risiko, men å identifisere den, forstå den og ikke minst prise den riktig. Korrekt prising gjør faren for feilinvesteringer mindre. Og jo større risikoen er, desto høyere krav stiller investor og utlåner til avkastning. Oppsiden må være høyere om pengene skal utsettes for større risiko.

Der bankene vurderer risikoen som høy, blir lånerenten høy og kapitalen vanskeligere å få tak i. Å ikke ha kunnskap om klimarisiko vil øke faren for feilinvesteringer.

Den nyeste rapporten fra FNs klimapanel om hva som må til om vi skal kunne nå 1,5-gradersmålet, og hva som er konsekvensen av ulike grader av global oppvarming, maner til temposkifte i energiomstillingen. Gradvis strengere klimapolitikk på globalt, nasjonalt, regionalt og lokalt nivå er nødvendig. Det er også påkrevet med en høyere pris på CO₂-utslipp, supplert med ulike insentiver som kan lirke på plass fossilfrie løsninger på bekostning av de fossile. Alt dette må på plass – på samme tid som klimaendringene vil forstyrre og overrumple oss med stadig mer kostbart og ødeleggende ekstremvær og naturkatastrofer.

(Artikkelen fortsetter under illustrasjonen).

Investorer, banker og fond er i høy grad eksponert mot fysisk klimarisiko som ekstremvær og ødeleggelser. De møter også overgangsrisiko, som strengere klimapolitikk og endret etterspørsel, ved utlån til og investeringer i ulike næringer. For forsikringsbransjen er det nær sagt risikoen som er selve forretningsideen, det at uønskede, kostbare hendelser skaper behov for å erstatte og reparere. Klimaendringene gjør denne risikoen høyere og mer uoversiktlig enn før.

For å gjøre det enklere for investorer og selskaper å finne ut av – og rapportere på – om de er utsatt for klimarisiko, har G20-landenes Financial Stability Board (FSB) utviklet rapporteringsverktøyet med det lange navnet Task Force on Climate-related Financial Disclosures, som regel kalt TCFD. Det kan virke nokså komplekst ved første øyekast, men om du vil se et eksempel på hvordan dette rapporteringsverktøyet kan anvendes i det praktiske liv kan du sjekke det i Klimarapport 2017 fra det svenske pensjonsfondet «Fjärde AP-fonden». Fondet er en betydelig finansaktør, som ved utgangen av første halvår 2018 hadde en fondskapital på nær 367 milliarder svenske kroner.

Ut fra anbefalingene i TCFD identifiserer «Fjärde AP-fonden» klimarisikoer som forvalterne må ta hensyn til i sine investeringer. Det kan være økte kostnader knyttet til klimagassutslipp, økte reguleringer for ulike produkter og tjenester og økt fare for å stevnes for retten. Andre faktorer er faren for utskifting av produkter og tjenester til alternativer med lavere klimagassutslipp, at kundenes preferanser kan endres og faren for at bransjer kan bli stigmatisert. Værhendelser som sykloner og oversvømmelser og ikke minst havnivåstigning vurderes også.

Men felles for disse risikoene er at det ikke er så lett å ha en eksakt formening om når de eventuelt inntreffer og med hvilken styrke. Mange faktorer spiller inn. Dessuten: mye kapital vil være i bevegelse de neste tiårene om klimamålene skal nås. Ifølge TCFD vil overgangen til en såkalt lavkarbonøkonomi kreve investeringer i størrelsesordenen tusen milliarder dollar i gjennomsnitt per år – og det i mange år fremover. For langsiktige utlånere eller investorer, er det nødvendig å finne ut om selskapene de har investert i har en fremtidig plass i en lavkarbonøkonomi og klarer å manøvrer seg dit gjennom en godt timet omstilling.

Brå og dyre korreksjoner?

God, kunnskapsbasert risikostyring kan forhindre brå og kostbare korreksjoner i finansmarkedene. Felles for historiens mer dramatiske korreksjoner i finansmarkedene er at aktørene i markedet ikke i tilstrekkelig grad la merke til hva som bygget seg opp – og det rett rundt dem. To eksempler:

Er det fare for korreksjoner – og til og med krakk – i klimaendringenes og energiomstillingens tid? For å forsøke å svare på det spørsmålet kan vi se for oss en mulig situasjon der flere av de alvorlige konsekvensene som FNs klimapanel beskriver inntreffer samtidig:

Gjennom sommeren blir det tydelig at verdens fire såkalte «brødkurver», Ukraina, Kina, Europa og USA, rammes av hetebølger og alvorlig tørke. Kornavlingene svikter. Tross kunnskap om at noe slikt kunne skje, er verdens kornimportører langt ifra forberedt. Samtidig råkes mange land av langdryge, omfattende branner grunnet overoppheting. Arealer legges øde, store folkemengder evakueres, enorme ressurser settes inn for å få kontroll på flammene. Høsten starter med daglige styrtregn – på samme tid mange steder i verden. Overvann og orkaner ødelegger hjem og infrastruktur, kostnadene blir så høye at forsikringsselskapene ikke har mulighet til å reparere og erstatte verdier som er gått tapt. Verdens regulerende myndigheter, som har unnlatt å legge til rette for en velordnet overgang til lavkarbonsamfunnet, får nå et voldsomt hastverk med å vise handlekraft og avslutte fossilalderen i form av kontant og kompromissløs politikk. Dette gir i sin tur dramatisk fall i verdien på fossil energi og tilknyttet virksomhet. Også store fall i aksjekursen på selskaper der hele forretningsvirksomheten er avhengig av fossil energi, som luftfarten, følger som en konsekvens.

Finansinstitusjoner og investorer som har gjort sine kjølige analyser og priset inn klimarisiko, vil kunne komme seg noenlunde helskinnet gjennom også større korrigeringer i finansmarkedet.

Å prise klimarisiko innebærer å beregne sannsynligheten for at ulike klimaeffekter påvirker kontantstrømmen – eller lønnsomheten – i investeringen, i utlånet eller til forsikringsobjektet: Hvordan vil dette eiendomsprosjektet tåle gjentatte styrtregn, hvordan ligger det til med tanke på vannføringen i kommunen? Kan ny og streng klimapolitikk som forbud eller avgifter føre til markedssjokk? Risikerer jeg å måtte skyte mer midler inn i prosjektet? Blir sjansene for avkastning mindre?

Å beregne prisen på klimarisiko er i prinsippet det samme som helt ordinær finansanalyse, men mye av den klimarisikoen som kan påvirke lønnsomheten er relativt nye faktorer:

Dersom flere aktører innen finans blir bedre på å rapportere på klimarisiko slik at informasjonen blir sammenliknbar og transparent, vil det kunne forebygge brå og dyre korreksjoner i finansmarkedene, bidra til finansiell stabilitet og dessuten allokere pengene til prosjekter som har en plass i et lavkarbonsamfunn.