Klimakrise gir forsikringskrise: Økende tap truer lønnsomhet og stabilitet

– I store deler av områdene som ble rammet av skogbranner i USA, vil ikke selskapene lengre tilby forsikring. Forsikringsselskapene sier opp kontraktene eller priser seg veldig høyt, sier Turid Grotmoll, tidligere toppsjef i forsikringsselskapet Fremtind. Illustrasjonsfotoet viser brannmannskaper som jobber med å slukke flammene under en av brannene i California i januar 2025. (Foto: REUTERS/Mario Anzuoni, via NTB.)

- Når forsikringsselskaper ikke lenger vil forsikre eiendeler, risikerer bankene høyere kredittap og svekket sikkerhet.

- Det man må betale for forsikring som følge av klimaendringene, kan etter hvert øke til nivåer som kan bli umulig å klare.

- Klimakrisen truer hele det kapitalistiske systemet.

Hva skjer når klimaendringene medfører at eiendeler i utsatte områder ikke lenger lar seg forsikre? Det er et tema som nå får større oppmerksomhet internasjonalt, særlig i forsikringsbransjen og i resten av finansnæringen. Forsikring er en global bransje, der også norske forsikringsselskaper må kjøpe forsikring, såkalt gjenforsikring.

Temaet gjelder oss alle, også vi som bor og driver virksomhet i Norge, blant annet fordi konsekvensene av klimaendringene – som flommer, branner og ekstremvær – gjør at prisen på å tegne forsikring stiger når forsikringsselskapene nå må ut med stadig større erstatninger. I tillegg fører klimaendringene til at utsatte områder i verden blir så dyre å forsikre at forsikringsselskaper melder pass.

Uten forsikring reduseres verdien av eiendeler. I verste fall kan dette få konsekvenser for stabiliteten i finansmarkedene. Historien viser at det siste kan være veldig dyrt, – for samfunnet, selskaper og enkeltpersoner.

Oljefondets bekymringer for forsikringsbransjen

Oljefondet var blant de første i Norge til å systematisk analysere hvordan konsekvensene av klimaendringene kan påvirke deres eiendeler i det globale markedet, og har i mange år vært «på ballen». I et høringssvar i månedsskiftet juli/august i år har Oljefondet uttalt seg om hvordan klimakrisen kan påvirke forsikringsbransjen og dermed verdien av fondets investeringer.

Høringssvaret er stilet til Bank of England, Storbritannias sentralbank. Anledningen er bankens høringsnotat om Forbedring av bankers og forsikringsselskapers tilnærminger til håndtering av klimarelaterte risikoer. Globalt var Bank of England den første store institusjonen som systematisk arbeidet med de finansielle risikoene som følger av klimaendringene og energiomstillingen, og ikke minst: hvordan de kan håndteres.

Det norske Oljefondet er storinvestor også i det britiske markedet. Ved utgangen av 2024 hadde fondet aksjer for drøyt 100 milliarder dollar i 325 børsnoterte selskaper i Storbritannia. Dette inkluderer børsnoterte banker og forsikringsselskaper regulert av Prudential Regulation Authority (PRA), Bank of Englands rådgivningsorgan som kom på plass etter finanskrisen i 2008.

I høringssvaret beskriver Oljefondet blant annet hva konsekvensene av klimaendringene kan føre til for forsikringsbransjen, og hvilke følgeeffekter vi kan forvente:

- "Økende forsikringstap truer forsikringsselskapenes lønnsomhet og stabilitet."

- "Når forsikringsselskaper ikke lengre vil forsikre eiendeler, står bankene overfor svekket sikkerhet og høyere tap på utlån."

- "For vanlige selskaper blir det til syvende og sist høyere kapitalkostnader, reduserte eiendomsverdier og risiko for at du ikke får forsikring, noe som direkte påvirker avkastningen på våre aksjer." (Min oversettelse.)

Oljefondets bekymringer sammenfaller med de Günther Thallinger i det tyske forsikringsselskapet Allianz beskriver. Thallinger er en av topplederne i det som regnes som verdens største forsikringsselskap. Under overskriften Klima, risiko, forsikring: Kapitalismens fremtid, publisert på LinkedIn i vår, setter han ord på de samme framtidsutsiktene som Oljefondet er inne på.

Thallingers hovedpoenger er at hvis vi fortsetter å slippe ut CO₂, med de alvorlige konsekvensene det får i form av ekstremvær, vil mange eiendommer og mye infrastruktur ikke lenger kunne forsikres. Disse vil dermed falle drastisk i verdi. Bankene vil naturlig nok ikke gi lån til noe som ikke kan forsikres. Når dette fenomenet vokser i omfang, blir det vanskelig å opprettholde et sunt og velfungerende finansmarked. Og uten et godt fungerende finansmarked er hele det kapitalistiske systemet truet, forklarer Thallinger.

Forsikringstoppen nevner noen eksempler på hva vi kan stå overfor: Hele byer som i dag er bygget på det som blir stadig mer flomutsatte områder, kan ikke bare pakke sammen og flytte. Det kan heller ikke byer det blir for varmt å bo i. Etter hvert som temperaturen fortsetter å stige, blir det å skulle betale for å tilpasse disse byene til et endret klima uholdbart dyrt. Verken statene eller skattebetalerne vil kunne betale. Dermed blir eiendelene i slike områder mer eller mindre verdiløse. Og slik truer klimakrisen hele det kapitalistiske systemet, er Thallingers analyse. Han skriver:

“Entire asset classes are degrading in real time, which translates to loss of value, business interruption, and market devaluation on a systemic level.”

“Entire asset classes are degrading in real time, which translates to loss of value, business interruption, and market devaluation on a systemic level.”

Ideen om at markedsøkonomien kan fortsette å fungere uten forsikring er ren fantasi, ren fiksjon, mener den tyske forsikringstoppen. Vi kan ikke opprettholde kapitalismen uten at vi har velfungerende finansielle tjenester, og vi kan heller ikke regne med å beholde finansielle tjenester uten at vi har evnen til å prise og håndtere klimarisiko, skriver han.

Systemrisiko som truer hele samfunnet

Thallingers dystre analyser finner gjenklang også i Norge. Tidligere forsikringstopp Turid Grotmoll er opptatt av at klimaendringenes effekter på forsikringsbransjen kan få dyptgripende konsekvenser.

– Ja. Globalt står vi overfor en systemrisiko som truer hele samfunn. Klimarisikoen er uforutsigbar og økende. Det man må betale for forsikring som følge av klimaendringene, vil etter hvert øke opp mot det som blir umulig å klare, sier Grotmoll til Energi og Klima.

I mange år ledet Grotmoll SpareBank1 Forsikring og deretter Norges største risikoforsikringsselskap i privatmarkedet, som fikk navnet Fremtind, en sammenslåing av DNB Forsikring og SpareBank1 Forsikring. Hun sluttet i selskapet i 2024, men er fremdeles engasjert i prosjekter som handler om forsikring og klimakrisen.

Gjenforsikring blir stadig dyrere

Grotmoll er opptatt av å skape forståelse for forsikringsselskapenes bakland: gjenforsikringsmarkedet. Gjenforsikring – eller reassuranse – er forsikring som forsikringsselskapene selv må kjøpe. Dette må de gjøre for å klare seg økonomisk dersom for eksempel en omfattende naturkatastrofe gjør at forsikringsselskapet må ut med store summer til mange kunder på samme tid. Ved gjenforsikring sprer forsikringsbransjen risikoen sin globalt.

– Men når alvorlige og dyre konsekvenser av klimaendringene kommer stadig oftere, blir det dyrere å kjøpe reassuranse. Når en tredjedel av Pakistan står under vann, når det er skogbranner i Canada, USA og Sør-Europa og når det er flommer i Spania og Tyskland og så videre, da øker prisen på gjenforsikring globalt. Og dermed øker prisene på forsikringene som forbrukere og bedrifter kjøper i Norge, forklarer Grotmoll.

Den London-baserte nettavisen Artemis dekker feltet reassuranse og forsikring. I januar 2024 meldte Artemis at nye tall viste at priser for gjenforsikring av forsikringer som dekker eiendomskatastrofer hadde økt med 76 prosent fra 2017. I januar 2025 fant man en liten nedgang, – det vil si rundt 60 prosent høyere enn i 2017.

– Forsikringsselskapene er jo pålagt å prise inn risikoen de vet de står overfor. Derfor ser vi at prisene i Norge økte i 2024 og 2025. Flere forsikringsselskaper kan vise til vekst, men det er ikke primært fordi de har solgt flere forsikringer, dette kommer i hovedsak fra prisøkninger i kjølvannet av utbetalingene særlig etter det voldsomme ekstremværet Hans i august 2023, forteller Turid Grotmoll.

USA: Noen får ikke lenger forsikring

– Vi ser nå at forsikringsselskaper trekker seg tilbake fra et økende antall kystområder og regioner med hyppige branner, som i det sørlige USA. Det blir for dyrt for forsikringsselskaper å forsikre eiendeler i områder som gjentatte ganger blir skadet eller ødelagt av klimarelaterte hendelser, sier Grotmoll.

Hun viser til prinsippene som gjennomsyrer ideen om forsikring; solidaritet når uforutsette og tilfeldige hendelser oppstår.

– Men den dagen en leder av et forsikringsselskap vet at klimarisikoen ikke lenger er uforutsett, men snarere noe vi må forvente kommer ofte, ja, da bør jo ikke forsikringsselskapet tilby deg forsikring. Og det er akkurat det som nå skjer for eksempel i Los Angeles. I store deler av områdene som ble rammet av skogbranner i USA, vil ikke selskapene lenger tilby forsikring. Forsikringsselskapene sier opp kontraktene eller priser seg veldig høyt.

– Dette får store følgeproblemer. Får man ikke forsikring, faller eiendomsverdiene. I løpet av 10–15 år vil vi oppleve at dette vil skje stadig flere steder i verden som er utsatt for klimarelatert risiko som branner, flommer, skred og havnivåstigning. Gapet mellom hva som får forsikring og hva som ikke lengre kan forsikres, øker raskt, sier Grotmoll.

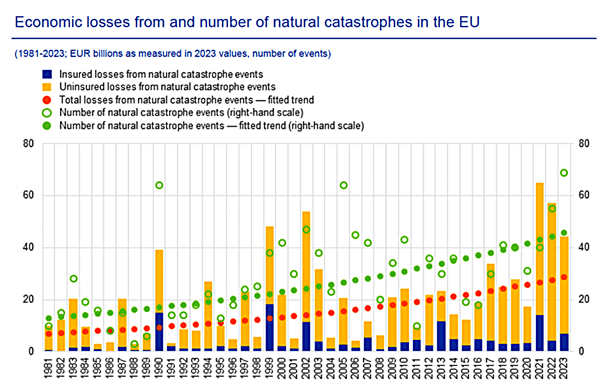

Europa: Større tap, økt kredittrisiko

Europa er det kontinentet som opplever raskest temperaturstigning som følger av klimaendringene. Forsikringsselskapene forventer at det gradvis vil koste mer både med forsikring og gjenforsikring i Europa.

– Også i Europa kommer vi til å oppleve et større gap mellom hva som lar seg forsikre i praksis og hva forsikringsselskapene vil definere som for dyrt og risikabelt å forsikre, sier Grotmoll.

– Et annet poeng er at vi i dag i Europa opplever at store deler av de klimarelaterte skadene gir tap som ikke er forsikret, dette kan for eksempel være fellesgoder som infrastruktur, veier, bysentrum og havner. Dette utgjør store økonomiske tap for samfunnet, med implikasjoner for makroøkonomien og finanssystemene. Når mye som ikke er forsikret, ødelegges, blir det en stor utfordring for myndighetene å skulle bygge det opp igjen, det påvirker økonomien svært negativt. For banker som gir lån, øker kredittrisikoen.

Finnes det løsninger?

Turid Grotmoll mener at en løsning på EU-nivå kan være flere lag med forsikringer, det vil si både private og offentlige – på nasjonalt nivå og på EU-nivå.

– Og så må myndighetene få på plass insentiver som gjør at samfunnet reduserer risikoen for å rammes av klimarelatert skade. Vi må investere slik at omgivelsene tilpasses til å tåle et røffere og mer uforutsigbart klima, at færre verdier ødelegges og blir verdiløse, sier Turid Grotmoll.

Zurich Insurance Group (Zurich) skriver i et veikart fra våren 2025 at en løsning kan være at myndighetene tillater forsikringsmarkedene å fastsette priser og premier som nøyaktig gjenspeiler det faktiske risikonivået og kostnadene knyttet til reparasjoner etter de klimarelaterte ødeleggelsene. Du kan lese mer her: Climate risks: Strategies for building resilience in a more volatile world.

I den tidligere omtalte posten på LinkedIn maner forsikringstoppen Günther Thallinger fra Allianz til å ta det onde ved roten: Det finnes bare én vei videre, og det er at vi må slutte å slippe ut mer CO₂ i atmosfæren. Det igjen betyr at vi må forbrenne mindre karbon eller fange utslippene der vi brenner karbonet. Alt annet vil være forsinkelse eller forstyrrelser, mener han.

Den tyske forsikringstoppen avslutter med at den gode nyheten er at vi jo allerede har teknologiene som trengs for å skifte fra fossil forbrenning til utslippsfri energi: Sol, vind, batterilagring, grønt hydrogen, elektrifisering, modernisering av nettet og energieffektivisering, alt sammen moderne, tilgjengelige og skalerbare løsninger. Thallinger skriver:

«Det eneste som mangler, er fart og skala. Og forståelsen av at dette ikke handler om å redde planeten. Dette handler om å redde forholdene som markeder, finans og sivilisasjonen i seg selv kan fortsette å operere under.» (Min oversettelse.)

«Det eneste som mangler, er fart og skala. Og forståelsen av at dette ikke handler om å redde planeten. Dette handler om å redde forholdene som markeder, finans og sivilisasjonen i seg selv kan fortsette å operere under.» (Min oversettelse.)

Under vignetten Klima og finans vil Energi og Klima komme tilbake til dette temaet i nær framtid.

Vil du gå dypere?

Her har jeg plukket ut fem saker fra internasjonale medier og nettsider som tar opp ulike sider ved forsikring og gjenforsikring i lys av klimakrisen og konsekvensene av den:

Green Central Banking:Climate spillover effects for reinsurance should concern regulators, say experts. Intervjuer med blant andre Dave Jones, tidligere forsikringskommissær i California og direktør for klimarisikoinitiativet ved UC Berkeley Law om utfordringene med at mye ikke lengre lar seg forsikre, hvordan dette påvirker reassuranseselskapene og hvorfor regulerende myndigheter bør ta tak i den økende trusselen. (August 2025.)

Det europeiske miljøbyrået: Economic losses and fatalities from weather- and climate-related extremes.Gjennomgang av skader og tap som følge av naturkatastrofer de siste 40-45 årene, og om utfordringen med at stadig mer ikke lar seg forsikre på grunn av klimaendringene. (Juli 2025.)

Green Central Banking: Insurance losses from climate change could impact wider economy, ECB warns. Artikkel om advarslene fra den siste rapporten om finansiell stabilitet fra Den europeiske sentralbanken (ECB), om at forsikringsselskaper i økende grad er utsatt for fysisk klimarisiko. Økende fysisk klimarisiko kan igjen påvirke hele det finansielle markedet. (Juni 2025.)

Financial Times: How the next financial crisis starts. The climate shocks that could trigger wider market turmoil. En grundig gjennomgang av kommentator Pilita Clark om at ekstreme værhendelser driver opp kostnadene for eiendomsforsikring og som gjør at enkelte områder ikke får forsikring. Banker risikerer å ende opp med eiendeler som er verd mindre enn lånene, noe som igjen kan føre til verdifall og økende risiko for utstrakt finansiell uro. (Juni 2025.)

Zurich Insurance Group:Climate risks: Strategies for building resilience in a more volatile world. En ny rapport fra forsikringsselskapet med en plan for hvordan myndigheter, forsikringsselskaper og lokalsamfunn kan samarbeide for å møte ekstremvær og naturkatastrofer i kjølvannet av klimaendringene. (April 2025.)