Statoils 2014-versjon av sin Energy Perspectives-rapport viser hvordan stigende usikkerhet og økende risiko nå preger de fossile energikjempene. Trusselen fra det grønne skiftet siger inn.

Debatt

Dette er et debattinnlegg. Teksten er kvalitetssikret i tråd med redaksjonelle prinsipper for publisering. Innholdet reflekterer skribentens egne meninger.

Statoil-toppsjef Helge Lund har fått en analyse fra sin interne tenketank som viser at klimapolitikk og energiomstilling utgjør en stor risiko.

De store oljeselskapene lager alle analyser som peker to-tre tiår frem i tid. Disse peker uten unntak mot en fortsatt vekst i det globale energiforbruket som langt overstiger det klimaet tåler. Statoils Energy Perspectives, som ble sluppet fredag, holder seg i samme skole, men er likevel preget av langt mer usikkerhet og ydmykhet enn det man vanligvis ser fra oljebransjen.

Ved siden av referansescenariet har Statoil laget et lavkarbonscenario som er mer på linje med nødvendige utslippsreduksjoner, om ikke veldig radikalt. Sjeføkonom Eirik Wærness skriver i forordet at referansescenariet er mest «likely», men i de ulike kapitlene gjengis analyser og vurderinger som viser at oljegigantens interne tenketank begynner å komme i alvorlig tvil om fremtidsutsiktene i businessen hvor de opererer.

Klimapolitikk og bærekraftspørsmål beskrives som en gigantisk risiko:

«How politicians, companies and consumers handle issues of long-term sustainability represents the biggest uncertainty for energy markets towards 2040 and beyond.»

Statoils strateger har etter hvert fått med seg at billig solenergi kan snu opp ned på mye.

«Two important developments on the supply side of global energy has stimulated a change in the mind-set as far as taking specific action to confront carbon pollution: On the one hand, a significant reduction in the cost of deploying renewable energy sources such as solar photovoltaic and wind power. And on the other hand a massive increase in the potential availability of low carbon natural gas from shale deposits in many regions worldwide.»

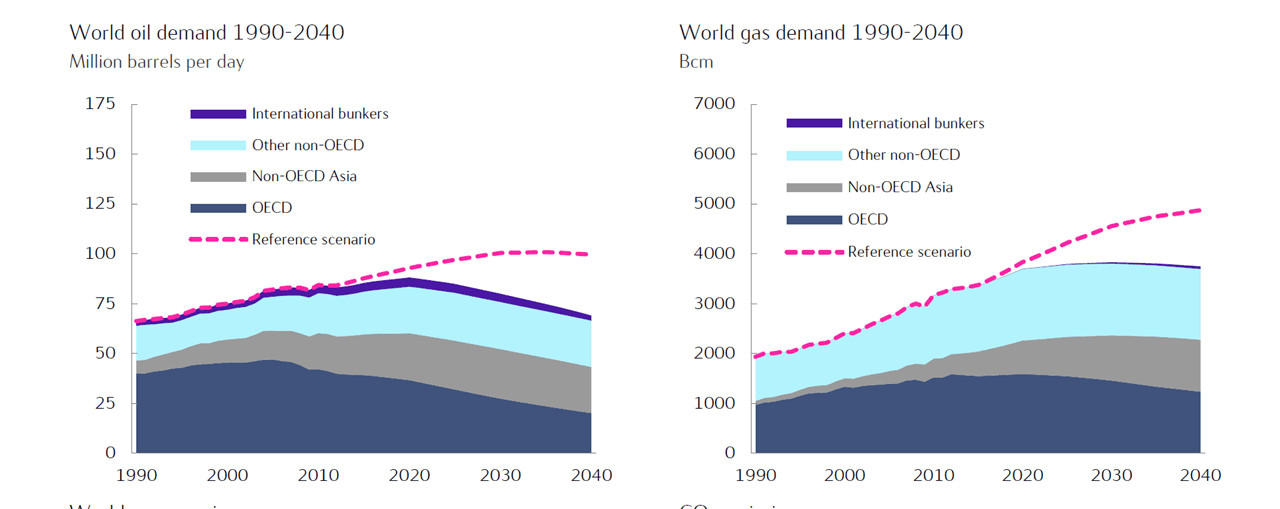

Usikkert for gassen

Man er «bullish» på gass, naturligvis. Men ikke i Europa, der Statoil har sitt viktigste marked.

«As for regions, Europe could be the exception from the main rule with gas facing an uncertain future in all scenarios analysed in this report.»

Usikkerheten stor, uten hjelp fra en høy CO₂-pris er ikke gass konkurransedyktig i kraftmarkedet.

«The future EU ETS price is uncertain, and so is its impact on a European gas revival.»

Det vises til at gass til kraftproduksjon trenger støtte fra karbonprising for å konkurrere med billig kull, og at gasskraften er truet fra «highly subsidized renewables.»

Også når det gjelder LNG, peker Statoil på stor usikkerhet. Antallet nye LNG-prosjekter underveis rundt om i verden er meget stor, større enn etterspørselen kan forsvare.

«Far from all proposed LNG projects will be developed.»

Dette er ikke minst interessant i lys av Statoils operasjon i Tanzania, der en investering i mangemilliardersklassen forberedes.

Olje

Når det gjelder olje, tror Statoil på en forbrukstopp, en «peak» rundt 2030. Det vises til at hybrider og elbiler kommer og at «declining prices for batteries and electric engines are steadily reducing payback periods.»

At de største oljeselskapene, Statoil inklusive, det siste året har dreid strategien i retning «value over volume», kommenteres også. Reduserte investeringer får liten betydning for produksjonsvolumene, men færre nye prosjekter blir satt i gang. Det dyreste blir satt til side.

«US tight oil production will hardly be affected, while oil sands and deep water projects are more vulnerable.»

I gjennomgangen av faktorer på tilbudssiden, er det interessant hva som skrives om tjæresand.

«Although the resource potential of Canadian oil sands is huge, the development of new projects may be slowed by uncertain project economics, driven by potential downward pressure on prices and rising costs, as well as delayed start-up of new export pipelines.»

Peak oil er avlyst. Det er mer enn nok ressurser tilgjengelig, spørsmålet er til hvilken kostnad nye oljeressurser kan utvinnes.

Statoil-økonomene er innom mye, men det mangler en grundig gjennomgang av utsiktene i nordområdene, der Statoil er sterkt eksponert både i norske og canadiske farvann.

Fornybar energi

Når det gjelder sol og vind, repeteres velkjent skepsis. Man tror ikke helt på at sol og vind kan være billigere enn gass.

«….onshore wind power industry claims that welllocated wind farms are competitive with combined cycle gas turbines (CCGTs).»

Den sterke trenden i retning av desentral kraftproduksjon og distribuert energi som trussel mot de etablerte forretningsmodellene i kraftsektoren berøres ikke. Man trøster seg også med IEA-tall som viser at solenergi i USA fortsatt er dyrere enn gasskraft.

Men det blir ikke lenger uttrykt at fornybar energi er noe ubetydelig og umodent som man kan ignorere. Fornybar energi ses som en konkurrent.

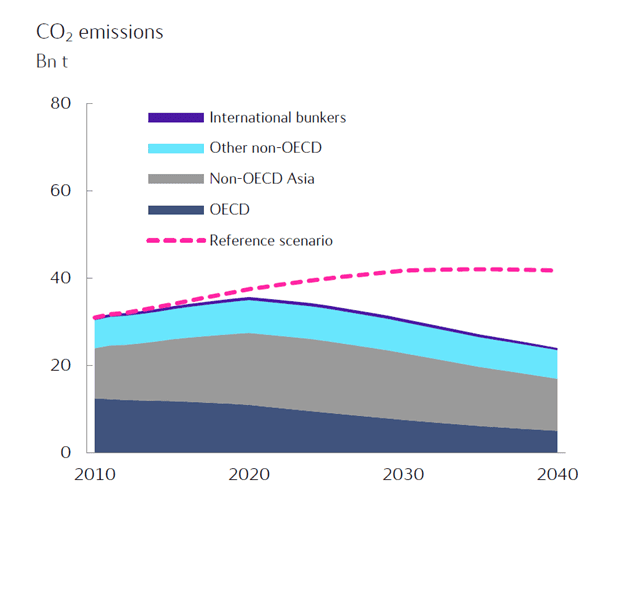

Lavkarbon-scenariet

I Statoils lavkarbon-scenario gjør karbonprising, økt fornybarandel og mer gass at kullbruken faller kraftig. Kullet ryddes i praksis vekk i OECD og reduseres ellers også. CO₂-utslippene faller kraftig.

Bilparken elektrifiseres og det gir lavere oljeetterspørsel.

Verdensøkonomien blir mer energieffektiv.

Dette ender opp med et totalt energiforbruk som målt som primærenergi er 4,6% høyere enn i dag, mens veksten i referansescenariet frem til 2040 er 43%. Denne voldsomme forskjellen skyldes at det brennes mindre kull, olje og gass, mens energitjenestene som leveres blir langt mindre karbonintensive.

Størrelsen på verdensøkonomien vil i 2040 være omtrent den samme som i referansescenariet, det er altså heller ikke i Statoils verden slik at økonomien ramler sammen om man velger en mer klimariktig vei.

Det vil trenges vesentlig mindre kull, olje og gass enn i referansescenariet, men fortsatt ganske store mengder fossilenergi.

Veivalgene

Noen betraktninger til slutt.

Analyser og rapporter er fint, men «follow the money» er den beste oppskriften når et selskap som Statoil skal studeres. Men man må ta for gitt at betraktningene i Energy Perspectives er et viktig grunnlag når strategier legges og investeringsbeslutninger tas.

Er det fornuftig å oppskalere i Arktis? Gir det mening å bygge en LNG-fabrikk i Tanzania? Er det vits i å lete etter gass i Barentshavet? Blir tjæresand for dyrt? Bør vindkraftsatsingen oppskaleres? Er det andre muligheter i fornybar, som kanskje også kan kobles mot gass?

Statoil er en så stor aktør at man faktisk kan ha betydelig innflytelse på hvor verden går. Det må være mulig for et stort oljeselskap å trekke den konklusjonen man skal drive lønnsom business innenfor rammene som et lavkarbonscenario setter, altså legge vekk de dyreste og mest karbonintensive prosjektene og bruke krefter og kapital på å utvikle en forretning som er lønnsom og bærekraftig også i en verden der klimapolitikken lykkes.

Det er mulig en slik strategiendring vil bli sett på som puddingaktig i Houston og andre steder hvor de ordentlige oljegutta møtes, mens aksjonærene kan vise seg å bli mer tilfreds med en strategi som innebærer redusert investeringsnivå. Statoils aksjekurs har gått meget bra siden man varslet større forsiktighet i vinter.

Risikoen for et oljeselskap ligger ikke i at klimapolitikken blir slakkere og energiomstillingen går saktere år for år. Det er motsatt. Risikoen ligger i at klimapolitikken skjerpes og teknologiske fremskritt gjør at fossilenergien reguleres ut – eller konkurreres ut – fortere enn man ser for seg i referansescenariene.

Det er den diskusjonen Statoil må ta med sine eiere og øvrige stakeholdere. I så måte er 2014-versjonen av Energy Perspectives et interessant bidrag.