Hvorfor klimapolitikk truer oljeøkonomien

Dette er et debattinnlegg. Teksten er kvalitetssikret i tråd med redaksjonelle prinsipper for publisering. Innholdet reflekterer skribentens egne meninger.

Risikoen for at fossile energiressurser blir verdiløse i en fremtid der klimapolitikken lykkes er synliggjort i en rekke rapporter og analyser. Nå har Climate Policy Initiativelaget en rapport – Moving to a Low-Carbon Economy: The Impact of Policy Pathways on Fossil Fuel Asset Values – som gir en veldig god oversikt over dette komplekse feltet.

I denne bloggen løfter jeg frem noen av de viktigste konklusjonene i rapporten, og jeg har også klippet ut de mest illustrerende figurene.

Det Climate Policy Initiative har gjort i analysen, er å ta utgangspunkt i to av IEAs energiscenarier frem til 2035. Det ene scenariet er en referansebane der det ikke kommer ny klimapolitikk eller andre endringer som begrenser utslippene. Det andre er IEAs tograders-scenario, kjent som 450 ppm. Her er etterspørselen etter fossil energi vesentlig lavere enn i referanse-scenariet. Så analyseres effektene for kull, olje og gass i gapet dette representerer.

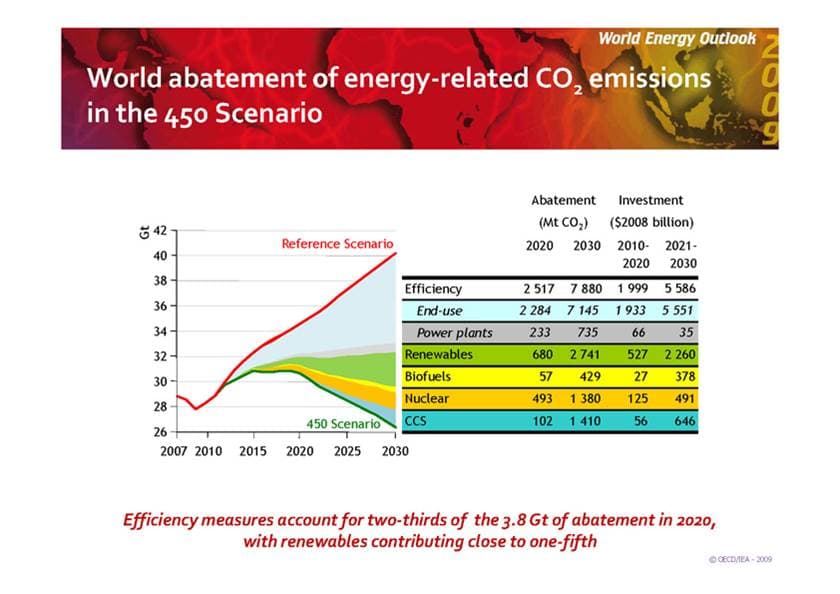

Jeg tar med en kjent IEA-graf for å vise utgangspunktet for analysen. Det er gapet mellom referansebanen og 450-scenariet som studeres.

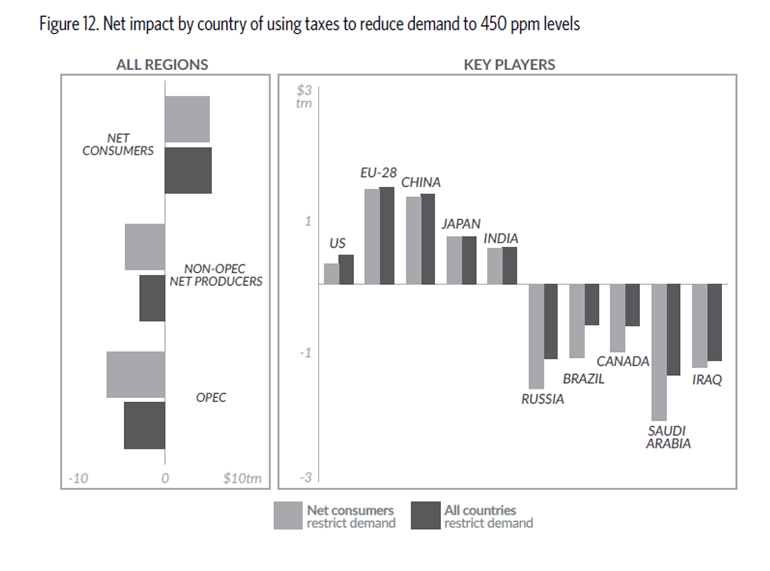

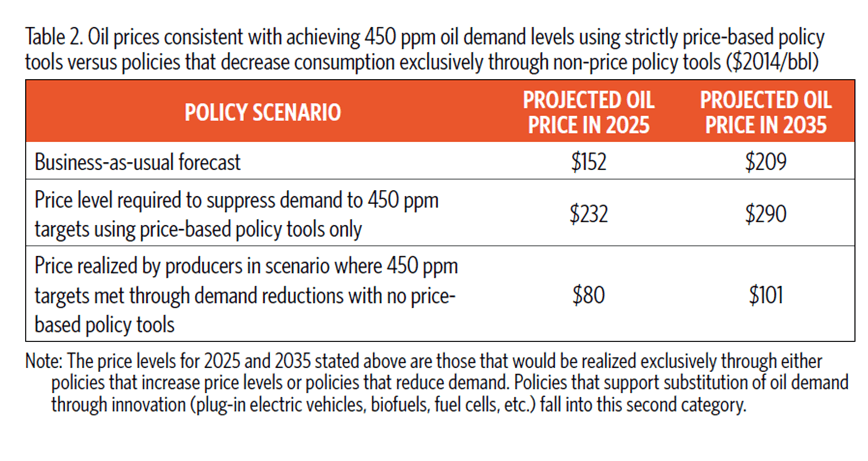

Snart til noen av de viktigste poengene i analysen, men først en tabell som viser hvordan oljeprisene vil se ut i de ulike scenariene. En tograders-bane vil gi vesentlig lavere priser til produsentene enn business as usual, slik den nederste og øverste linjen i tabellen viser. Den midterste synliggjør hvor konsumentprisene må være for å få oljeforbruket så mye ned som en tograders-bane krever.

Så de viktigste konklusjonene:

1. Det er regjeringer (stater), borgere og skattebetalere, heller enn private investorer og selskaper, som står overfor den største risikoen ved at fossile energireserver kan bli verdiløse. Risikoen er konsentrert i ressurs-eiende og -produserende land, spesielt de store oljeprodusentene. Stater eier 50-70% av de globale olje-, gass- og kullressursene og henter skatter og royalty-inntekter fra den porsjonen de ikke eier. Derfor er det ikke overraskende at stater representerer nær 80% av differansen av verdien som fremkommer i de to scenariene. For produsentene utgjør den 25 trillioner dollar i perioden 2015-35.