IEAs «Energy Outlook» viser veivalgene

Dette er et debattinnlegg. Teksten er kvalitetssikret i tråd med redaksjonelle prinsipper for publisering. Innholdet reflekterer skribentens egne meninger.

IEAs World Energy Outlook er et svært viktig referansedokument i energidebatten. 2012-utgaven ble presentert i London mandag 12. november. Denne bloggen plukker opp noen hovedpoenger. Jeg kommer helt sikkert tilbake med mer etter hvert.

IEA opererer med tre scenarier. Referanse-scenariet, det såkalte "new policies-scenariet", og 450-scenariet. Det sistnevnte er tograders-scenariet, som leder mot et utslippsnivå som gjør det 50 prosent sannsynlig at den globale oppvarmingen begrenses til to grader. New policies-senariet leder mot 3,6 grader og referanse-scenariet ligger enda høyere enn det.

For oljelandet Norge er den mest interessante grafen i IEAs World Energy Outlook den som viser sammenhengen mellom klimapolitikk, etterspørsel og pris.

Denne grafen viser sammenhengen: Jo dårligere det går med klimaet, jo høyere oljeetterspørsel, og jo høyere pris. Omvendt vil en klimutvikling langs togradersbanen gi lavere oljeetterspørsel og lavere oljepris.

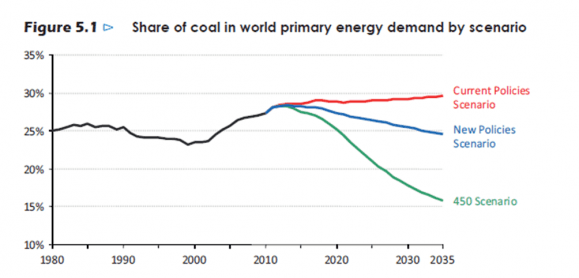

Dette er tilfelle for olje – og naturligvis for kull – men også for gass. Kullets andel i den globale energimiksen vil falle dramatisk hvis klimautviklingen kommer på rett spor.

Gassen har, som det reneste fossile brennstoff, en lysere fremtid enn kull og olje. Men også for gassen er ulikheten mellom tograders-scenariet og de andre utviklingsbanene ganske markant.

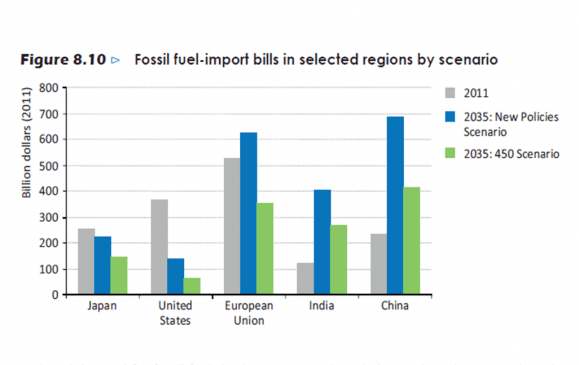

En av de store fordelene med en utvikling langs togradersbanen er at den reduserer importregningen i land som er importører av olje, kull og gass. Omvendt vil selvsagt store eksportører tape inntekter. Denne grafen viser hvordan regningen for fossilimport ser ut i utvalgte land i dag – og hvordan bildet vil være i 2035 i henholdsvis "new policies"-scenariet og i tograders-scenariet.

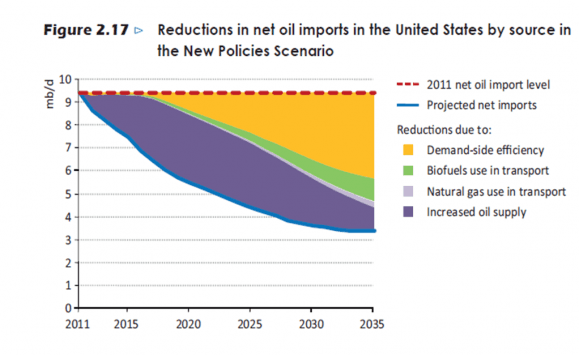

Noe av det absolutt viktigste trendskiftet i det globale energibildet de siste årene er knyttet til den økte gass- og oljeproduksjonen i USA. USA vil om få år kunne være uavhengig av oljeimport, mens Kina blir den største importøren. Oljeforbruket i OECD er ventet å falle, uavhengig av scenario. Denne grafen viser hvordan oljeforbruket i USA er ventet å utvikle seg fremover, i new policies-scenariet. Den viktigste driveren for redusert oljeimport er effektivitetsgevinster, ikke USAs egen produksjon.