Det er verken lett eller billig å finne investeringsmuligheter som unngår kull og tjæresand.

Kommentar

Dette er en kommentar. Den gir uttrykk for skribentens egne meninger.

Jeg er en vanlig småsparer, og jeg har tatt et valg: Mine fondsinvesteringer skal ikke ha plasseringer i kull og tjæresand. Som sagt, så gjort? Det skulle vise seg at det verken er lett eller billig å la handling følge ord.

Jeg har solgt mine fondsandeler, og har brukt tid på å finne det riktige fondet for meg. Jeg har ikke tatt valget bare fordi jeg vil sove bedre om natten: Jeg er overbevist om at vi går mot en mer bærekraftig fremtid, noe som vil bety at vi vil få stranded assets. Forskning tyder også på at porteføljer som er overeksponert mot «fossilaksjer» underpresterer relativt til «fornybarporteføljer».

Jeg vil altså kutte ut kull og tjæresand fra mine investeringer av både personlige og økonomiske grunner. Og da mener jeg alle former for det; utvinning, kraftproduksjon, raffinering. Jeg er ikke på jakt etter en "divestment light", jeg vil finne et fond uten eksponering.

De siste årene har en rekke fond profilert seg ved varianter av "grønn", "miljø", "bærekraftig" eller "sustainable". I mitt hode er verken kull eller tjæresand i nærheten av å være noe av det ovennevnte, og jeg regner med at det finnes andre som er enige med meg. Så jeg gjorde det som falt meg naturlig, og tok Twitter til hjelp.

Første forsøk: Kullkraft

DNB svarte på Twitter, og foreslo sitt fond DNB Miljøinvest. I utgangspunktet fremstod fondet som en god match, men på 7. plass over fondets største investeringer fant jeg China Longyuan. Selskapet er blant verdens aller største vindkraftaktører, problemet mitt er at selskapet eier og drifter seks kullkraftverk i Kina.

Jeg skal ikke korsfeste DNB for å innlemme Longyuan, for NEX-indeksen vurderer Longyuan som et fornybarselskap, men heri ligger problemet: Jeg vil ikke litt ut av kull og tjæresand, jeg vil helt ut av greiene.

Andre forsøk: Tjæresand

Storebrand kom på banen med sitt Trippel Smart-fond. Trippel Smart investerer all sin kapital i SPP Global Topp 100. Allerede her stusset jeg litt, hvorfor ikke bare investere rett i underfondet? Uansett, også dette fondet så ut til å være en god match på papiret, men det tok ikke lang tid å finne problemer også her: Valero Energy Corp var å finne på listen over investeringene til fondet. Jeg mener, kom igjen. Valero ville blitt den største mottakeren av tjæresandolje fra Alberta, Canada, gjennom Keystone XL. Her kan du lese selskapets opprop for rørledningen. Valero har forpliktet seg til å ta imot 20 prosent av denne skitne oljen. Nå virker Keystone å ligge død i vannet, men det er for meg surrealistisk at dette selskapet var innlemmet i porteføljen til et fond som etter eget sigende "leter etter de mest bærekraftige selskapene på tvers av alle bransjer".

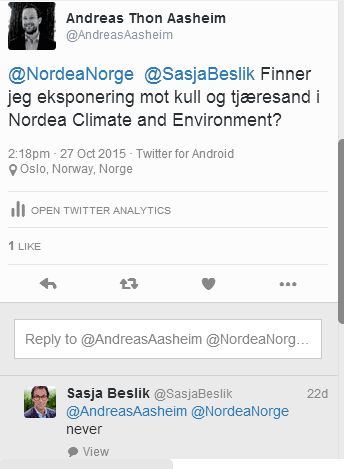

Jeg fikk også Nordea på banen, og under Zerokonferansen fikk jeg twitterkontakt med Sasja Beslik. Av ham ble jeg tipset om deres fond Nordea Climate and Environment. Beslik garanterte at jeg ikke ville finne kull eller tjæresand blant investeringene til fondet.

Og når sant skal sies, jeg har ikke klart å finne eksponering mot hverken kull eller tjæresand i Nordeas fond. Har jeg kjøpt det? Nei. Er jeg vanskelig nå? Kanskje. Men jeg tittet nærmere på hva disse fondene kostet.

Før vi går videre: Her er det viktig for meg å understreke at jeg tittet nærmere på DNB og Storebrands fond i sommer. Jeg så nærmere på Nordeas fond i høst. DNB har fortsatt sin posisjon i China Longyuan, mens Storebrand har per 7. oktober ikke lenger Valero i sin portefølje. Jeg mener like fullt at poengene mine står seg. Jeg er ikke ute etter å henge ut hverken DNB, Nordea eller Storebrand, jeg er ute etter en debatt.

Dyr aktiv, grønn forvaltning

Stadig flere fond promoterer seg som miljøvennlige, som sustainable, eller andre varianter. Forbrukere er stadig mer opptatt av at også sparepengene skal være investert etisk, eller møte visse kriterier. Men samtidig er man opptatt av å tjene penger. To av fondene jeg har sett på, er i mine øyne uforholdsmessig dyre. DNB skal ha 2 prosent årlig forvaltningsavgift; Nordea har løpende kostnader på 1,91 prosent. Storebrand kommer godt ut med sin forvaltningsavgift på 0,75 prosent (her må jeg ta et forbehold om at man ikke også må betale avgiften til SPP Global Topp 100).

Det er selvsagt riktig at aktiv forvaltning koster mer enn passiv. Når jeg som kunde ber en forvalter om å garantere for at det ikke ligger kull og tjæresand i porteføljen, krever det arbeid. Men 2 prosent?

DNB anførte at NEX-indeksen vurderer Longyuan som et fornybarselskap; kanskje jeg like gjerne kan kjøpe et fond som tracker den indeksen? Det får jeg til 0,75 prosent (for øvrig også merkelig dyrt for et indeksfond, men ok).

Jeg er en av dem som tror vi er helt avhengig av at finansbransjen bidrar i den enorme omstillingen verden står overfor, og jeg er like overbevist om at det finnes store penger å tjene for de som finner sin rolle. Jeg er ikke sikker på at å avkreve klima- eller miljøbevisste investorer store gebyrer for investeringene deres er den rette veien å gå, særlig ikke når resultatene varierer slik de åpenbart gjør.

Og bør vi ikke snart ha en debatt om hvilke kriterier som må oppfylles for å brande fondet sitt som et klima eller miljøfond? Hvilken definisjon avgjør om fondet er bærekraftig? Flere forvaltningsmiljøer (jeg generaliserer her) har sagt de skal ut av kull, og det er strålende. Men hva er «ut av kull»? Er selskapet et kullselskap når mer enn 50 prosent av inntektene kommer fra kullrelaterte aktiviteter? Når mer enn 70 prosent av inntektene kommer fra å utvinne kull? Eller er selskapet utelukket fordi det leier ut kjøretøy som brukes til å frakte kull? Her kan man bli svimmel av alle mulige definisjoner, så jeg slenger det bare ut:

Er det på tide med en bred, felles dugnad for å definere hva klima-, bærekraft- og miljøfond egentlig skal være?

Forbrukermakt

Det er bare noen få år siden #Divestment-kampanjen virkelig skjøt fart, og vi er på mange måter ennå i støpeskjeen. Det betyr at grunnlaget for utøvelse av reell forbrukermakt virkelig er til stede. Du trenger ikke sette deg på en buss med Bill McKibben; det holder å snakke med dem som forvalter pengene dine. Still krav. Fortell hva du vil. Vær med på å rette søkelyset mot hva som faktisk er klimavennlige investeringer.

Og er du ikke fornøyd: Å bytte fond er fryktelig enkelt. Det er det å finne det rette som er vanskelig.