Statoil-eierskapet og Norge som fornybarnasjon

Dette er en kommentar. Den gir uttrykk for skribentens egne meninger.

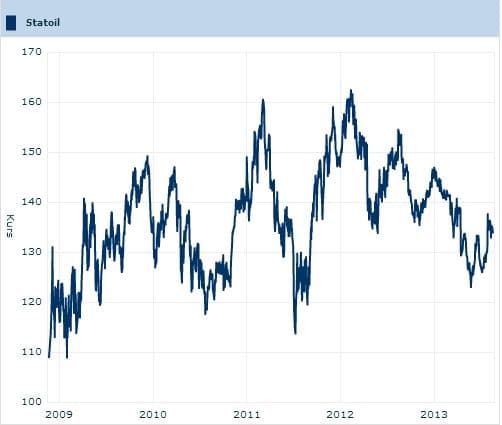

Det vil være helt feil av de borgerlige å selge seg ned i Statoil (nå), sier Jan Petter Sissener til NRK.no 14.9. Hovedbegrunnelsen er at timingen er feil fordi verdiutviklingen i selskapet har stått stille siden 2009, da staten brukte ufattelig mye penger på å kjøpe seg opp til 67 prosent. Både på selve aksjene, men også meglerhonorarer. Børsen har siden steget med 60 prosent, mens Statoil-aksjen har stått på stedet hvil.

Steinar Mediaas følger opp med en artikkel på NRK Ytring hvor han mener det er feil å selge Statoil-aksjer hvis man ikke vet hva man skal bruke pengene til. Og at et salg nærmest som en borgerlig ryggmargsrefleks blir feil.

Men har ikke Sissener og Mediaas fått med seg risikoen i fossilaksjer? Kan manglende verdiutvikling i Statoil ha en sammenheng med at et stigende antall analytikere stiller spørsmål ved risikoen ved fossile selskaper? Som har mye av sin verdi basert på fossile reserver som muligens vil måtte forbli i bakken – hvis verden mener alvor med å begrense globale utslipp av klimagasser?

Det kan hende at Statoils "underliggende verdier" kan synliggjøres ved en oppsplitting av selskapet i f.eks. en internasjonal del og nasjonal del, som har vært diskutert i det siste. Men det kan også hende at en oppsplitting ikke gir høyere verdi og at manglende verdiutvikling avspeiler risikoen i fossil energi. Verdiutviklingen kan forbli negativ fremover. Kanskje er timingen for å selge god nå. Å vente i tro på at aksjen skal stige og ta igjen det tapte, har også en risiko som Sissener må ta inn over seg, selv som den optimistiske investoren han er.

Høyres begrunnelse for nedsalg er rent ideologisk og har vært kjent lenge. Privat eierskap skaper en mer "dynamisk og transparant virksomhet", ifølge Høyre. Frp er mer pragmatisk og kan i teorien akseptere nedsalg til 34 prosent, som er nok til å hindre utflagging av hovedkontoret. Men ikke nødvendigvis arbeidsplasser.