Oljeskatt i harde tider

Vladimir Putin må takle fallende skatteinntekter fra oljen. (foto: kremlin.ru)

Olje- og gassproduksjon arrangeres på forskjellige måter i ulike land: Lisenser og konsesjoner, produksjonsdelingsavtaler og servicekontrakter. Skattleggingen varierer også: Fra rene profittbaserte skattesystemer på den ene ytterkant, til systemer dominert av ulike former for royalties på den andre. Kombinasjon er vanlig. Flere land har også ulike skattesystemer for ulike regioner, avhengig av blant annet geologiske og økonomiske forhold. I Canada må et oljeselskap for eksempel forholde seg til ulike skatteregimer i Alberta og Newfoundland.

Det norske oljesystemet er profittbasert. Jo høyere oljepris, desto større inntekter og mer skatt. Når oljeprisen går ned, reduseres inntektene og dermed også skattene. I møte med lave oljepriser er det norske systemet derfor ansett som nokså tilpasningsdyktig, sett fra oljeselskapenes side. Australia, Storbritannia og Nigeria har også profittbaserte skattesystemer.

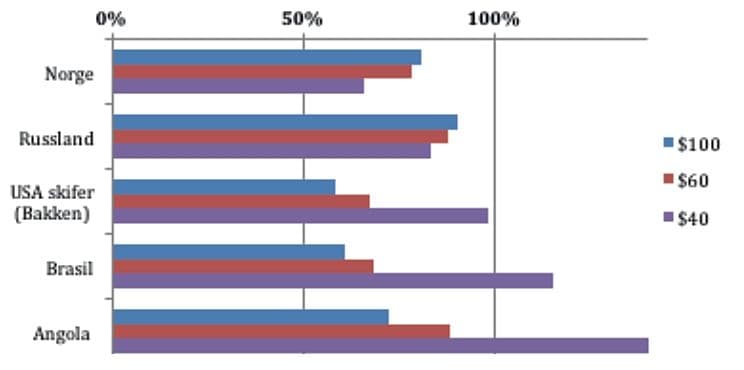

Når oljeskattesystemet domineres av faste royalties per fat, fører lavere oljepris til at statens andel av et oljefelts profitt øker (med profitt menes her oljepris minus produksjonskostnad). Grafen nedenfor, som vi har fått fra olje- og gasavdelingen i EY, illustrerer dette. I Brasil og Angola har statens profittandel passert 100 prosent.

I Storbritannia har regjeringen i budsjettet for 2016 fjernet en oljeskatt og halvert en annen. I Kazakhstan og Argentina har myndighetene redusert skatten på eksport. Også i en del amerikanske stater har det i senere tid blitt foretatt justeringer til fordel for selskapene (blant andre Nord-Dakota, Oklahoma og Louisiana). I andre deler av verden, som Alberta (Canada) og Brasil, har planlagte skatteskjerpelser blitt satt på vent.